Tout comprendre à la Carpimko : Le guide du professionnel de santé libéral

Quand on quitte le salariat pour ouvrir son propre cabinet, l'excitation est souvent à son comble. Vous gagnez en liberté, vous choisissez votre patientèle, et vous gérez votre emploi du temps comme vous l'entendez. C’est l’aboutissement de longues années d’études et de sacrifices.

Mais on ne va pas se mentir : en rendant votre caducée d'employé, vous laissez aussi derrière vous le confort d'un filet de sécurité « clés en main ». Fini le service RH qui gère vos fiches de paie, vos cotisations patronales et vos arrêts maladie en coulisses. Désormais, en tant que professionnel libéral, vous êtes seul maître à bord. Votre protection sociale repose entièrement sur vos épaules (et un peu sur les nôtres, chez Stratégo !).

C'est là qu'entre en scène un organisme incontournable dont le nom rythmera votre carrière : la Carpimko.

Derrière ce nom un peu rude se cache la Caisse Autonome de Retraite et de Prévoyance des Infirmiers, Masseurs-Kinésithérapeutes, Orthophonistes, Orthoptistes et Pédicures-Podologues.

Son rôle est absolument crucial. Elle a la lourde tâche de gérer deux piliers vitaux de votre vie de soignant libéral :

🛡️ Votre Prévoyance : c’est-à-dire le bouclier financier censé vous protéger en cas d'accident de la vie (arrêt de travail, invalidité, décès).

🌴 Votre Retraite : la constitution du capital qui vous fera vivre lors de vos vieux jours.

1. L’Installation et l’Affiliation : Vos premiers pas à la Carpimko

Avant de plonger dans les chiffres et les tableaux de garanties, posons les bases de votre relation avec cette caisse. Comment rentre-t-on à la Carpimko et, surtout, est-ce un choix ?

Qui est concerné par cette caisse ?

La règle fixée par le Code de la Sécurité sociale est stricte. Dès l’instant où vous exercez l'une des professions paramédicales listées dans le nom de la caisse en tant que libéral, vous y êtes assujetti de plein droit. Sont donc concernés :

Les Infirmiers Diplômés d'État (IDEL)

Les Masseurs-Kinésithérapeutes

Les Orthophonistes

Les Orthoptistes

Les Pédicures-Podologues

Peu importe le format de votre exercice. Que vous soyez le titulaire de votre propre cabinet, un collaborateur libéral versant une redevance, ou même un remplaçant régulier : l'affiliation est obligatoire. Vous ne pouvez pas choisir de vous assurer ailleurs pour ce régime de base.

Comment ça se passe en pratique ?

C'est sans doute la seule bonne nouvelle administrative de votre installation : l'affiliation est automatique. Vous n'avez pas de lourd dossier papier à renvoyer à la caisse. Aujourd'hui, tout passe par le Guichet Unique géré par l'INPI (qui a remplacé les anciens Centres de Formalités des Entreprises). Lorsque vous déclarez votre début d'activité libérale sur cette plateforme, l'information redescend directement et informatiquement à la Carpimko. Elle vous contactera ensuite d'elle-même pour finaliser votre dossier.

⏱️ Attention à la subtilité du calendrier (Le trimestre civil)

C'est une règle comptable qu'il faut absolument connaître. Votre affiliation ne démarre pas juridiquement le jour où vous recevez votre premier patient. La Carpimko fonctionne par « trimestres civils » (qui débutent de façon fixe les 1er janvier, 1er avril, 1er juillet et 1er octobre).

Votre affiliation (et donc le calcul de vos droits et de vos cotisations) prendra effet le 1er jour du trimestre civil suivant le début de votre activité.

📝 Exemple concret : Vous commencez votre activité un 15 avril ? Le trimestre en cours (avril-mai-juin) est un trimestre "blanc" pour la caisse. Votre affiliation officielle ne démarrera que le 1er juillet.

📌 À retenir pour les remplaçants : Si vous faites des remplacements réguliers, vous êtes un libéral à part entière, l'affiliation est classique. Si vos remplacements sont très occasionnels, une tolérance spécifique existe, mais dès que l'activité s'inscrit dans la durée, la Carpimko vous rattachera au régime général.

2. Les Cotisations : Que payez-vous exactement ?

C’est souvent le moment où les jeunes installés ont des sueurs froides. Recevoir son premier appel de cotisations donne souvent l'impression de devoir déchiffrer des hiéroglyphes. Démystifions sa structure.

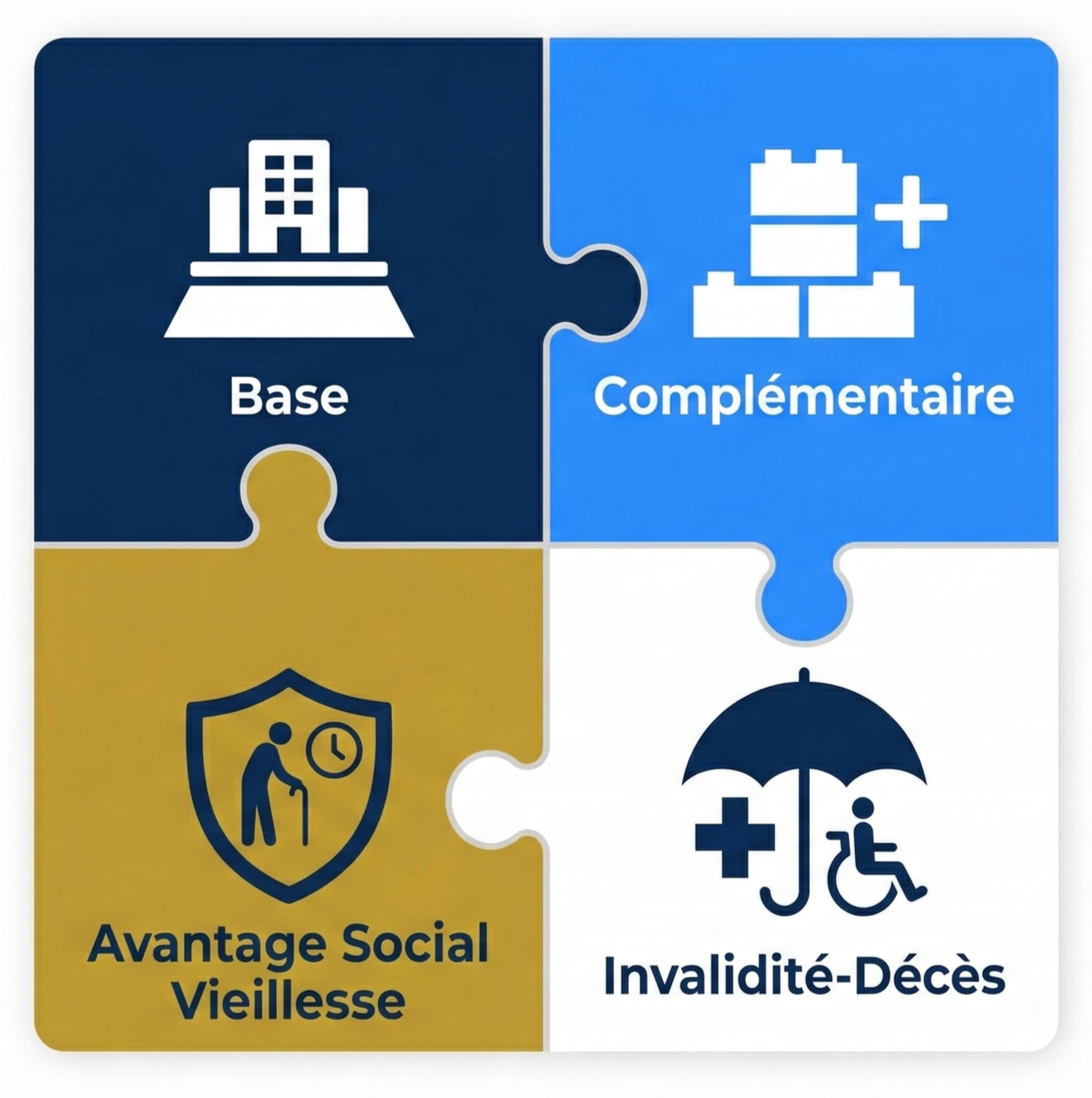

Les 4 blocs de votre cotisation (La structure)

Il faut comprendre que vous ne payez pas "une" cotisation globale, mais un puzzle composé de 4 morceaux distincts :

Le Régime de Base (CNAVPL) : C'est le socle commun. Cette cotisation est strictement proportionnelle à vos bénéfices (calculée par tranches).

Le Régime Complémentaire : Spécifique à votre profession médicale. Attention, réforme majeure ! Fini le système hybride forfaitaire. Depuis le 1er janvier 2026, cette cotisation est devenue 100 % proportionnelle, calculée avec un taux unique de 8,70 % sur vos revenus (dans la limite d'un plancher et d'un plafond).

L’Avantage Social Vieillesse (ASV) : C'est le gros atout des praticiens conventionnés. L'immense avantage réside dans le fait que la CPAM (l'Assurance Maladie) prend en charge une très grande partie de cette cotisation à votre place.

Le Régime Invalidité-Décès (RID) : Il finance vos indemnités journalières et vos rentes en cas de pépin. Son fonctionnement est purement forfaitaire. En 2026, ce forfait est d'environ 1 022 € par an, identiques pour tous.

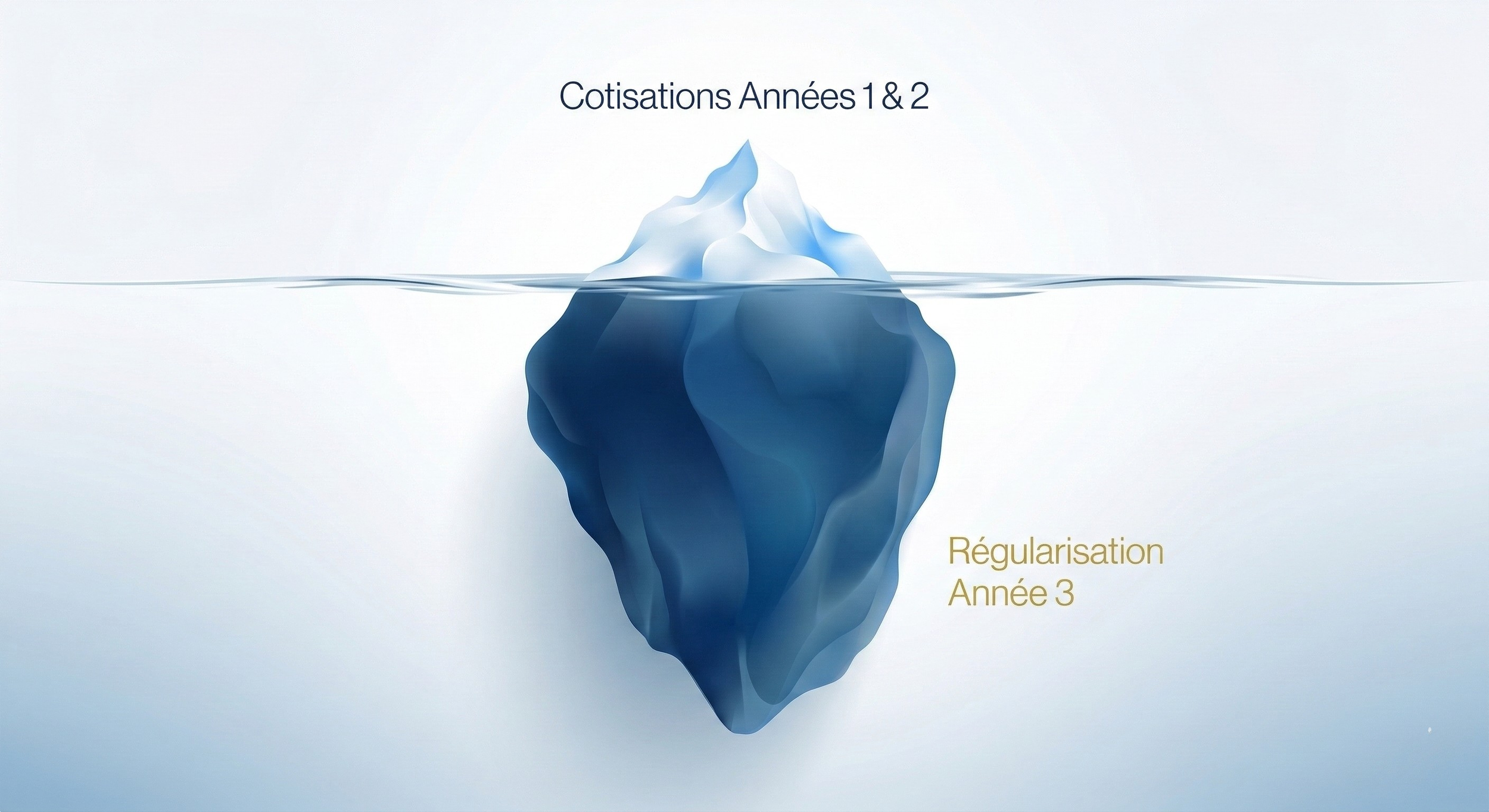

⚠️ Le grand piège du décalage et de la régularisation

Ne pas comprendre ce mécanisme, c'est risquer de mettre la trésorerie de son cabinet dans le rouge :

Années 1 et 2 (La période de démarrage) : La Carpimko n'a aucune idée de ce que vous allez gagner. Elle vous appelle des cotisations provisionnelles calculées sur une base forfaitaire (19% du plafond de la Sécurité Sociale la première année). Les montants sont bas.

À partir de l'année 3 et pour toute votre carrière (Le rythme de croisière) : Ce mécanisme devient annuel. Chaque année, vos cotisations provisionnelles sont calculées sur vos vrais revenus de l'année précédente (N-1). Et surtout, la caisse procède tous les ans à la fameuse régularisation : elle calcule la différence entre les provisions que vous avez avancées et ce que vous deviez réellement payer au regard de votre vrai bénéfice. Si vos revenus augmentent d'une année sur l'autre, ce rattrapage annuel peut faire très mal !

💡 L'Astuce de l'Expert-Comptable Stratégo : > L'anticipation est la clé. En cas de forte variation de vos revenus (à la hausse pour éviter le mur des régularisations, ou à la baisse pour éviter d'avancer de la trésorerie inutilement), déclarez immédiatement un « Revenu Estimé » à la Carpimko via votre espace en ligne.

3. La Prévoyance : Êtes-vous (réellement) bien protégé en cas de coup dur ?

Si une grippe ou un accident vous cloue au lit, votre cabinet ne tourne plus... mais vos charges (URSSAF, loyer professionnel, leasing) continueront d'être prélevées. Attention : les réformes récentes ont fortement durci les règles du jeu.

L’Arrêt de travail (Incapacité Temporaire) : La chronologie à connaître

Jours 1 à 3 : C'est le délai de carence absolu. Personne ne vous paie (0€).

Jour 4 à 90 : C'est la CPAM qui a pris le relais. Elle vous verse une indemnité (plafond maximum d'environ 197 € bruts par jour en 2026). (Si vous êtes dans votre toute première année, le calcul se fait sur une base forfaitaire générant une indemnité extrêmement faible, voire nulle).

À partir du 91ème jour : La CPAM s'arrête, et la Carpimko entre enfin en jeu. Elle vous versera une allocation forfaitaire de 55,44 € par jour.

🛑 Le coup dur des réformes : Le couperet est tombé : la majoration pour conjoint a été totalement supprimée, et la majoration pour les enfants a été divisée par deux (tombant à seulement 8,06 €/jour). La baisse de revenus est brutale.

L’Invalidité (Permanente) et le Décès

Invalidité partielle (66%) : Vous percevrez une rente partielle d'environ 10 080 € par an.

Invalidité totale : La rente s'élèvera à environ 20 160 € par an.

Le capital décès : Une somme versée en une fois (entre 36 000 € et 54 000 € environ). Nouveauté juridique issue d'une réforme de juillet 2024 : ce capital est enfin ouvert et versé aux partenaires de PACS !

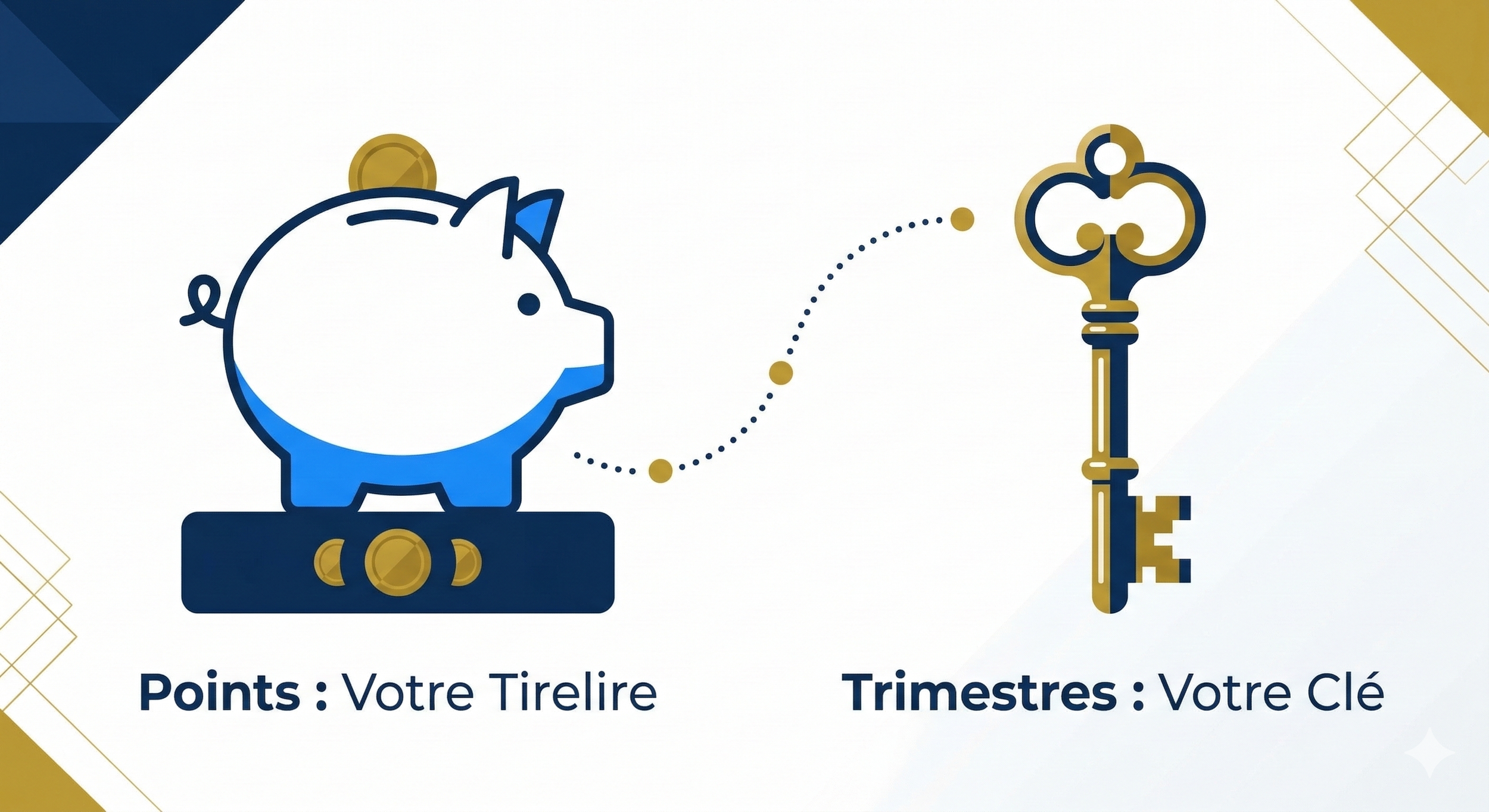

4. La Retraite : Comment préparer concrètement l'avenir ?

Un jour, l'heure viendra de raccrocher le caducée. La Carpimko fonctionne sur un système hybride mêlant "Points" et "Trimestres".

Le système par points (La tirelire et la clé)

Pour rendre les choses très digestes, imaginez que votre retraite est composée d'une tirelire et d'une clé.

💰 Les Points (La tirelire) : Tout au long de votre carrière, chaque euro versé au titre de vos cotisations vous permet d'acheter des "points". Au moment de votre départ, ce total de points détermine le montant financier (en euros) de votre pension.

🔑 Les Trimestres (La clé) : Les trimestres servent uniquement à valider votre "durée d'assurance", c'est-à-dire à savoir quand vous avez le droit d'ouvrir votre tirelire sans payer d'amende (la décote).

L'âge légal de départ a été repoussé à 64 ans. Si vous n'avez pas tous vos trimestres à cet âge, vous subirez un malus financier définitif, à moins de travailler jusqu'à 67 ans (âge d'annulation de la décote).

En conclusion : Ne jouez pas à la roulette russe avec votre sécurité

La Carpimko est un merveilleux outil de solidarité professionnelle qui vous garantit un minimum vital. Mais si l'on regarde la réalité en face, ce socle ressemble davantage à un gruyère qu'à un bouclier impénétrable.

Vivre avec 55 € par jour de la Carpimko (soit environ 1 650 € par mois) quand on a un cabinet libéral à faire tourner, des charges incompressibles à payer et une famille à nourrir, c'est tout simplement impossible.

La vision et l'engagement de Stratégo : En tant que professionnels du chiffre, nous considérons qu'il est d'une nécessité absolue de boucher ces trous en souscrivant une Prévoyance Complémentaire (via un contrat loi Madelin) auprès d'un organisme d'assurance privé. C'est l'unique levier pour :

Annuler les franchises de la Sécurité Sociale.

Couvrir expressément le paiement de vos charges fixes professionnelles (loyer, emprunts, Urssaf).

Garantir le maintien de vos vrais revenus jusqu'à la retraite.

Cerise sur le gâteau : l'État encourage cette démarche. Les cotisations que vous versez pour cette assurance privée sont déductibles de votre bénéfice professionnel ! Lors de notre prochain bilan comptable, prenons 10 minutes pour analyser ensemble votre couverture. Notre métier d'expert-comptable chez Stratégo, c'est de veiller sur votre tranquillité d'esprit personnelle et familiale.