Comprendre et optimiser sa CFE en 2025 : Le guide complet Stratégo pour les entrepreneurs

En tant qu’entrepreneur, dirigeant de TPE/PME, artisan ou freelance, vous jonglez chaque année avec une multitude d’obligations administratives et fiscales.

Parmi les acronymes qui reviennent systématiquement dans votre calendrier de fin d'année, la CFE (Cotisation Foncière des Entreprises) est incontournable.

Souvent méconnue jusqu'à la réception surprise de l'avis d'imposition en novembre, cette taxe locale soulève une avalanche de questions :

Pourquoi dois-je payer alors que je travaille de chez moi ?

Comment est-elle calculée ?

Existe-t-il des exonérations… et ai-je payé trop cher ?

Chez Stratégo, nous remarquons qu'environ 1 entrepreneur sur 3 paie une CFE erronée, simplement par méconnaissance des règles ou des exonérations.

Ce guide a pour vocation de démystifier la CFE pour 2025. Nous allons décortiquer son fonctionnement et vous donner les clés pour vérifier votre avis d'imposition et éviter les erreurs coûteuses.

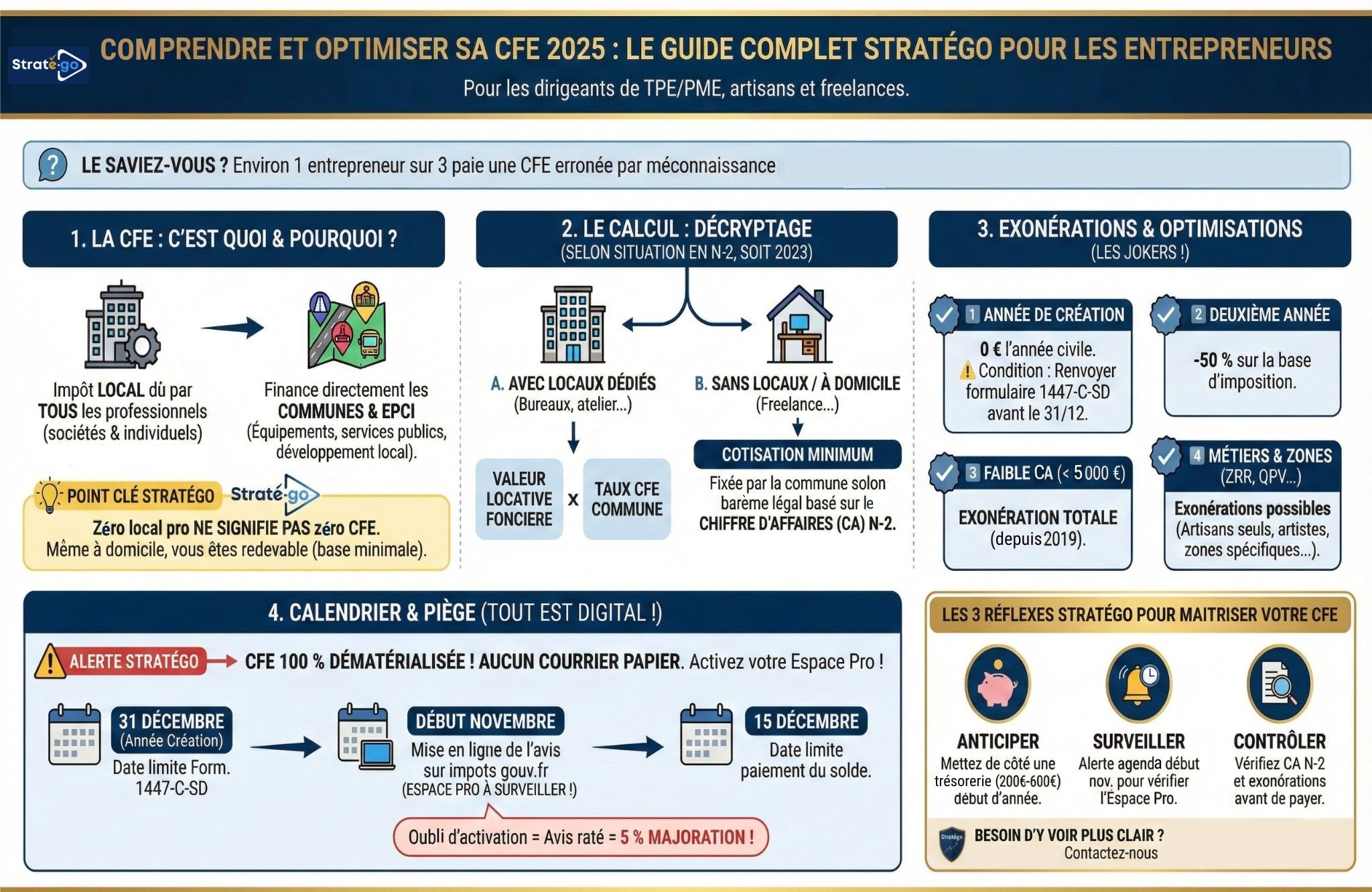

1. La CFE : De quoi parle-t-on ?

La Cotisation Foncière des Entreprises est un impôt local dû par toute personne (physique ou morale) exerçant une activité professionnelle non salariée de manière habituelle.

Avec la CVAE (Cotisation sur la valeur ajoutée des entreprises), ****elle forme la CET (Contribution Économique Territoriale).

Pour faire simple : imaginez la taxe foncière, mais appliquée aux entreprises, qu'elles soient propriétaires ou locataires de leurs murs.

Qui est concerné ?

Le champ est large :

Toutes les sociétés (SARL, SAS, EURL, SASU, SCI…).

Les entrepreneurs individuels, y compris les micro-entrepreneurs.

💡Point clé Stratégo

Avoir zéro local professionnel ne signifie pas zéro CFE.

Même en travaillant depuis votre salon, vous êtes redevable de la CFE sur une base dite "minimale".

2. À quoi sert la CFE ?

Contrairement à l'Impôt sur les Sociétés (IS) ou à la TVA qui partent dans les caisses de l'État, la CFE est un impôt strictement local.

Votre contribution finance directement les communes et les EPCI (intercommunalités) pour :

Les équipements collectifs (transports, voirie).

Les services publics locaux.

Le développement économique du territoire.

C’est pour cela que le montant varie fortement d’une ville à l’autre. Deux entrepreneurs avec la même activité ne paieront pas la même somme s'ils sont installés à Paris, Lyon ou dans un village de l’Ille-et-Vilaine.

3. Le calcul de la CFE : Décryptage

C'est ici que la confusion s'installe généralement. Le calcul dépend de votre situation :

Vous avez des locaux professionnels dédiés → calcul sur la valeur locative,

Vous travaillez de chez vous / sans locaux → cotisation minimum.

Scénario A : Vous avez des locaux professionnels (bureau, atelier, boutique)

La formule est simple :

CFE = Valeur locative foncière × Taux CFE de la commune

Valeur locative foncière : loyer théorique retenu par l’administration, basé sur la situation N-2.

Taux CFE de la commune : voté chaque année.

Si la ville augmente son taux, votre CFE augmente, même si vos locaux n’ont pas bougé.

Notez bien : La base retenue est celle de l'année N-2. Pour votre CFE 2025, c'est la situation de vos locaux en 2023 qui compte.

Scénario B : Vous travaillez à domicile ou sans locaux (La Cotisation Minimum)

C'est le cas classique des freelances et prestataires de services. Si votre valeur locative est très faible (le "coin bureau" chez vous), vous payez une cotisation minimum.

Ce montant est fixé par la commune selon un barème légal basé sur votre Chiffre d'Affaires (CA) de l'année N-2.

🔍 Barème indicatif des bases minimales (selon CA N-2) :

La commune choisit sa base dans ces tranches et y applique son taux.

Exemple concret : Vous êtes consultant freelance. En 2023, vous avez fait 45 000 € de CA (Tranche 3).

• Base fixée par la commune : 600 €

• Taux CFE de la commune : 18 %

• Votre CFE 2025 = 108 € (600 x 0,18).

4. Exonérations et optimisations : ce que beaucoup d’entrepreneurs ignorent

Voici les principales exonérations, souvent mal connues… et pourtant très avantageuses.

1️⃣ L'année de création

L’année civile de création, vous ne payez aucune CFE.

Mais attention : vous devez envoyer le formulaire 1447-C-SD avant le 31 décembre de l'année de création.

2️⃣ La deuxième année (-50%)

L'année suivant la création, votre base d'imposition est réduite de moitié. Vous ne payez que 50 % de la CFE.

3️⃣ Le faible chiffre d'affaires (< 5 000 €)

Depuis 2019, si votre CA annuel est inférieur à 5 000 €, vous êtes totalement exonéré. C’est une excellente nouvelle pour les side-projects ou activités en lancement.

4️⃣ Les exonérations "Métier”

Certaines professions sont exonérées totalement ou partiellement :

Les artisans travaillant seuls ou en famille,

Les exploitants agricoles,

Les artistes auteurs,

Les professeurs de lettres, sciences ou arts,

Certaines activités de presse.

5️⃣ Le levier géographique (ZRR, QPV)

C'est un point crucial pour votre domiciliation. S'installer dans une Zone de Revitalisation Rurale (ZRR) ou un Quartier Prioritaire de la Ville (QPV) peut vous exonérer totalement pendant plusieurs années (2 à 5 ans, voire plus).

💡Conseil Stratégo : Parfois, déménager son siège social de quelques kilomètres vers une commune ZRR permet d'économiser plusieurs milliers d'euros sur 5 ans.

5. Calendrier : Les dates à ne pas rater

Attention, piège classique : Vous ne recevrez pas d'avis par la poste. La CFE est 100 % dématérialisée. Tout se passe sur votre espace professionnel impots.gouv.fr.

31 Décembre (Année de création) : Date limite pour le formulaire 1447-C-SD.

Mai (Chaque année) : Date limite pour déclarer les changements de surface (via la déclaration 1447-M).

Début Novembre : Mise en ligne de votre avis de CFE.

15 Décembre : Date limite de paiement du solde.

Comment payer ?

Le règlement doit se faire via votre Espace Professionnel impots.gouv.fr.

⚠️ Alerte Stratégo De nombreux entrepreneurs oublient d'activer leur Espace Pro ou perdent leurs identifiants. Résultat : ils découvrent la majoration de 5 % pour retard de paiement trop tard. Anticipez la création de votre compte !

6. FAQ — Les questions les plus fréquentes de nos clients

Mon CA est nul ou < 5 000 €, mais j’ai reçu une CFE. Est-ce normal ?

Non. Vous êtes exonéré. Contactez votre SIE (Service des Impôts des Entreprises) ****via la messagerie sécurisée pour demander un dégrèvement.

Je suis en société de domiciliation (boîte postale), dois-je payer ?

Oui. Vous paierez la cotisation minimum basée sur le taux de la ville de domiciliation. C'est un critère important pour choisir sa société de domiciliation !

Quelle différence avec la Taxe Foncière ?

La taxe foncière est pour le propriétaire des murs.

La CFE est pour l'entreprise (l'utilisateur). Si vous possédez vos bureaux via votre société, vous payez les deux.

En résumé : Les 3 réflexes Stratégo

La CFE matérialise le lien financier entre votre entreprise et votre territoire. Pour la maîtriser :

Anticipez : Mettez de côté une trésorerie (200 € à 600 € minimum) dès le début d'année.

Surveillez : Mettez une alerte dans votre agenda début novembre pour vérifier votre Espace Pro.

Contrôlez : Vérifiez que votre CA N-2 est correct et que vos exonérations (ZRR, Création) sont bien appliquées.

Besoin d'y voir plus clair ? La fiscalité locale est complexe. Chez Stratégo, nous pouvons vérifier les avis de CFE de nos clients, dans le cadre d’une mission ponctuelle. Si vous avez un doute sur le montant réclamé ou une éligibilité à une exonération, contactez-nous pour une vérification rapide.