Allocation du capital : le critère que les dirigeants sous-estiment… et qui transforme le destin d’une entreprise

Quand on dirige une TPE ou une PME, que l'on soit artisan, consultant, commerçant, investisseur immobilier, le quotidien ressemble souvent à une course de fond. On a la "tête dans le guidon".

Dès le lundi matin, la semaine est rythmée par les urgences : trouver des nouveaux clients, s'assurer que les commandes partent à l'heure, gérer les absences des salariés, négocier avec les fournisseurs et, bien sûr, payer les factures. C'est ce qu'on appelle l'opérationnel. C'est le moteur de votre activité, ce qui fait tourner la boutique au jour le jour.

Mais une fois par an (au moment du bilan) ou, pour les plus rigoureux, une fois par mois, il se passe quelque chose de crucial. Une fois que tout le monde est payé – l'État (TVA, URSSAF, IS), les fournisseurs, les salariés, le propriétaire des murs – il reste, idéalement, une somme d'argent. C'est ce qu'on appelle la trésorerie disponible (free cash-flow).

C'est à cet instant précis, souvent seul devant votre tableau Excel ou face à votre expert-comptable, que se joue le véritable avenir de votre entreprise.

C'est le moment de répondre à la question la plus importante, et pourtant la plus négligée par 90 % des dirigeants de TPE : "Qu'est-ce que je fais de cet argent ?"

Les experts appellent ça "l'allocation du capital". Le terme peut sembler barbare, réservé aux multinationales ou aux traders de Wall Street. C'est une erreur. L'allocation du capital, c'est simplement l'art de choisir où placer ses billes.

Votre réussite à long terme ne dépend pas seulement de votre talent à gagner de l'argent (votre métier technique), mais surtout de votre talent à l'utiliser intelligemment (votre métier de stratège).

Dans cet article complet, nous allons voir comment les petits choix d'aujourd'hui construisent votre patrimoine de demain, sans utiliser de jargon incompréhensible, mais avec des exemples tirés de votre réalité.

1) Allouer son capital : c’est quoi, au juste ?

Pour comprendre l'allocation du capital, oubliez les graphiques financiers complexes. Imaginez plutôt que votre entreprise est un arbre fruitier.

L’argent qui entre grâce aux clients, c’est la sève. C’est l’énergie vitale

L’allocation du capital, c’est votre rôle de jardinier, celui du dirigeant : décider vers quelles branches vous envoyez cette sève pour que l’arbre grandisse, reste solide, et donne plus de fruits.

À chaque fois que vous avez de la trésorerie, vous tenez le sécateur et vous décidez vers quelle branche diriger cette sève.

Si vous envoyez la sève vers une branche morte (un vieux produit qui ne se vend plus), l'arbre s'épuise.

Si vous la dirigez vers une jeune pousse (un nouveau service, une nouvelle machine), l'arbre se renforce.

Petit point important : bénéfice ≠ trésorerie

On parle souvent de “bénéfice”, mais l’argent réellement “disponible” dépend aussi des remboursements d’emprunts, des stocks, des délais clients/fournisseurs…

Dans la pratique, ce que vous allouez, c’est le cash réellement mobilisable (pas seulement une ligne “résultat”).

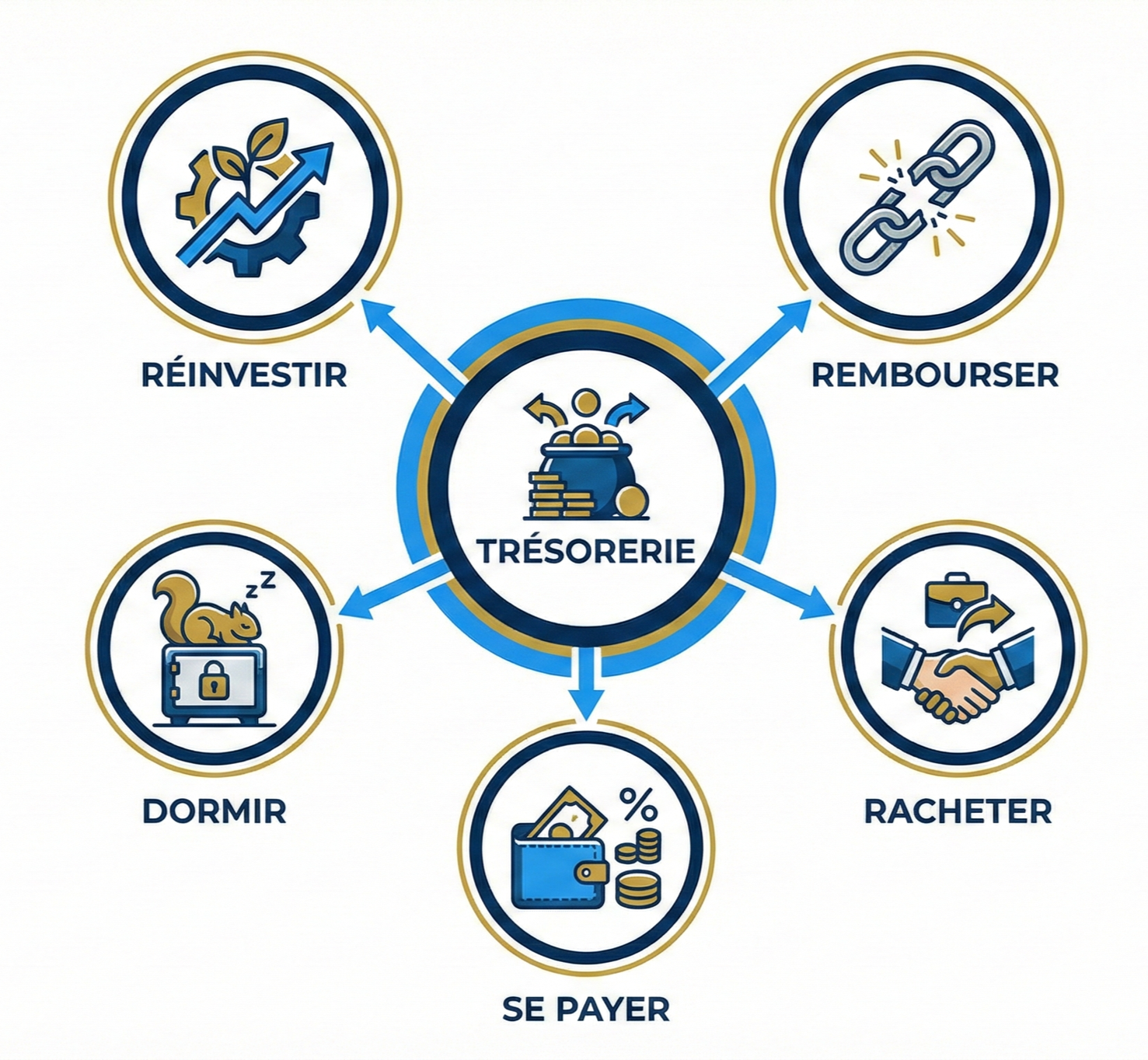

Concrètement, une fois l'argent sur le compte, vous n'avez que 5 options (pas une de plus) :

Réinvestir dans l’entreprise (Croissance interne) : C'est utiliser l'argent pour améliorer l'existant. Exemple : Une machine plus rapide, un site web qui convertit mieux, une formation pour l'équipe.

Rembourser les dettes (Désendettement) : Solder un prêt pour réduire les mensualités et la pression mentale.

Racheter un concurrent (Croissance externe) : Racheter un concurrent, un fond, un portefeuille, un stock stratégique… Exemple : Le boulanger qui reprend le fonds de commerce voisin.

Vous payer (Retour à l’actionnaire) : C'est sortir l'argent de l'entreprise pour le mettre dans votre poche privée. Se verser des dividendes en fin d'année ou augmenter sa rémunération. C'est la récompense du risque pris.

Ne rien faire (Trésorerie qui dort) : Laisser l'argent dormir sur le compte courant "au cas où".

💡 Le dilemme du patron

Le problème, c'est qu'un euro ne peut être dépensé qu'une seule fois. Chaque fois que vous signez un chèque de 1 000 €, vous faites un choix. Si vous achetez ce nouveau bureau design en chêne massif pour votre bureau, c'est 1 000 € que vous ne pourrez pas utiliser pour former votre collaborateur.

La question n'est pas "Ai-je les moyens d'acheter ce bureau ?". La vraie question est "Ce bureau est-il le meilleur usage possible des 1 000 € pour l'avenir de l’entreprise?".

2) De la rigueur comptable à la vision stratégique : changez de lunettes

Une erreur fréquente consiste à croire que “tout est joué” une fois le bilan terminé. En réalité, le bilan n’est pas une fin : c’est un point de départ pour décider plus vite et plus juste.

La comptabilité a un rôle essentiel : elle met les choses au clair. Elle vous donne une lecture fiable de votre activité (marges, charges, trésorerie, rentabilité), et surtout un cadre de sécurité : ce qui est possible, ce qui est risqué, ce qui est soutenable.

Ensuite vient votre rôle de dirigeant : utiliser cette photo du réel pour faire des choix.

C’est là qu’intervient l’allocation du capital : transformer des chiffres en décisions.

En comptabilité, une formation ou une campagne marketing est souvent classée en charge parce qu’elle est consommée sur l’exercice : c’est une logique de présentation des comptes, pas un jugement de valeur.

Le bon réflexe, c’est donc de regarder la même dépense avec deux lunettes complémentaires :

Lecture comptable (le fait) : “Cette formation représente 2 000 € de coût cette année.”

Lecture stratégique (l’impact) : “Est-ce que ces 2 000 € peuvent générer plus de marge, plus de temps, ou plus de clients demain ?”

Autrement dit : la comptabilité mesure, la stratégie arbitre.

Et un bon pilotage, c’est l’alliance des deux : des comptes solides pour décider sereinement, et des décisions claires pour construire une entreprise durable.

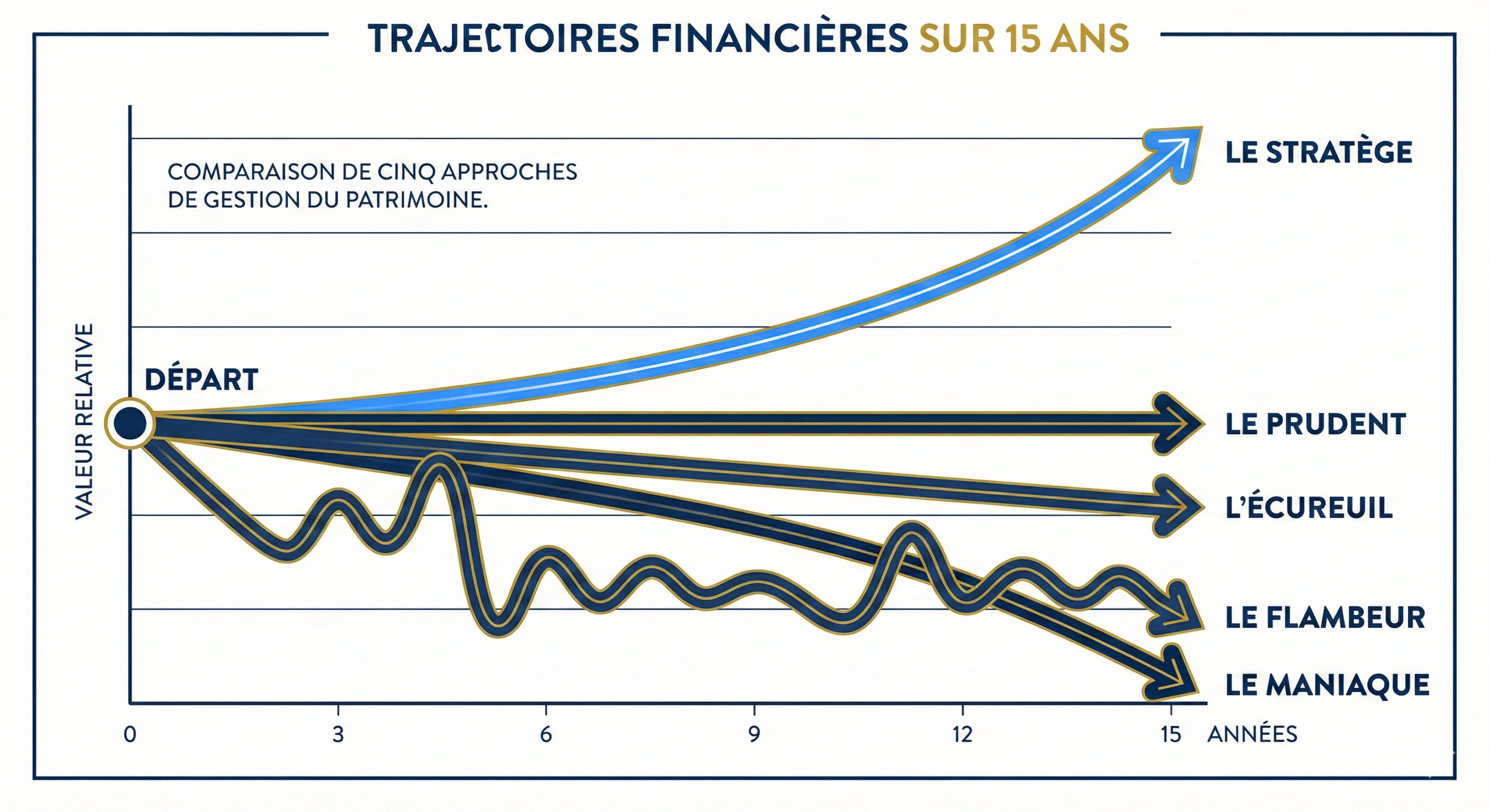

3) Une histoire pour comprendre : 5 restaurants, 15 ans, et un même bénéfice

Pour visualiser l'impact colossal de ces choix, prenons un exemple concret. Imaginez 5 amis d'enfance. Ils ont la même formation, le même talent culinaire et ouvrent chacun un restaurant identique dans 5 villes similaires.

Au départ : même chiffre d'affaires, même marge, même bénéfice (disons 30 000 € par an). Rendez-vous 15 ans plus tard. Leurs vies n'ont plus rien à voir. Pourquoi ? Uniquement à cause de ce qu'ils ont fait de ces 30 000 € annuels.

🚗 Le Flambeur (Style de vie) : Il utilise tout le bénéfice pour financer son train de vie personne l : voiture de fonction, voyages, etc. Bilan 15 ans plus tard : Ses équipements de cuisine tombent en panne, la déco est vieillotte, les clients trouvent l'endroit "has been". Il n'a pas de trésorerie pour rénover. Il finit par vendre son fonds de commerce pour une bouchée de pain ou met la clé sous la porte.

🔒 Le Prudent (Bon père de famille) : Il est traumatisé par l'idée de devoir de l'argent. Dès qu'il a 1 000 € de bénéfice, il rembourse la banque par anticipation. Il ne se verse pas de prime, il n'investit pas. Son obsession : "zéro dette". Bilan 15 ans plus tard : Il a un restaurant sain, les murs lui appartiennent. C'est bien. Mais il travaille toujours 70h par semaine, il est fatigué, et son patrimoine se limite à cette seule boutique. Il a acheté sa sécurité, mais pas sa liberté.

🎨 Le Maniaque de l’image (Le Mal-Investisseur) : Il adore investir... mais mal. Il veut que son restaurant soit parfait. Il change l'enseigne tous les 3 ans, refait la peinture dès qu'il y a une rayure, renouvelle sans cesse son matériel informatique. Bilan 15 ans plus tard : Il a dépensé tout son argent, mais son chiffre d'affaires n'a pas bougé. Les clients viennent pour la cuisine, pas pour la nouvelle caisse enregistreuse tactile dernier cri. Il a brûlé du capital pour satisfaire son ego, pas pour ses clients.

🐿️ L'Écureuil (Le Passif) : Il a peur de l'avenir. Alors il garde tout sur le compte courant. "Au cas où il y aurait un coup dur". Il a accumulé 450 000 € qui dorment sur un compte non rémunéré. Bilan 15 ans plus tard : Avec l'inflation, ses 450 000 € ont perdu 30 % de leur pouvoir d'achat réel. C'est de l'argent qui a "fondu". Il a raté des opportunités immenses par peur de manquer.

🚀 Le Stratège (L'Entrepreneur Malin) : Il a compris la règle. Les trois premières années, il a mis de côté les bénéfices. Non pas pour acheter une voiture, mais pour avoir l'apport nécessaire pour ouvrir un deuxième restaurant dans la ville d'à côté. Une fois que les deux tournaient, il a utilisé les bénéfices cumulés pour en ouvrir un troisième, puis un quatrième. Il met en place une équipe, délègue, structure. Bilan 15 ans plus tard : Il est à la tête d'un petit groupe de 10 établissements. Il a créé un patrimoine de plusieurs millions.

La leçon ? Au départ, ils avaient exactement le même argent. La seule différence, c'est que le dernier a utilisé son argent pour générer plus d'argent (effet de levier), alors que les autres l'ont consommé ou laissé dormir.

4) Le piège de l’habitude : l’ennemi silencieux des TPE

Dans une petite structure, le danger n°1, c’est :

“On a toujours fait comme ça.”

C'est ce qui tue doucement mais sûrement beaucoup d'activités artisanales ou commerciales. Prenons un exemple courant : Vous dirigez un magasin de vente de matériel.

Vous avez une activité historique (le magasin physique) qui fait 90% du CA mais qui stagne. Les charges augmentent (loyer, électricité), la marge baisse.

Vous avez lancé un petit site e-commerce il y a 2 ans. Il ne fait que 10% du CA, mais il grandit de 50% par an et la marge est meilleure.

L'erreur classique d'allocation du capital ? Continuer à mettre 95% de votre budget et de votre temps dans le magasin (refaire la vitrine, imprimer des flyers) "parce que c'est notre métier historique". Et ne laisser que des miettes au site web.

Un bon allocateur doit parfois faire un choix inconfortable :

entretenir correctement l’activité qui décline, sans la suralimenter,

accélérer franchement le moteur d’avenir.

C'est ce qu'on appelle "Arroser les fleurs, et pas les mauvaises herbes". Trop de dirigeants font l'inverse : ils arrosent les mauvaises herbes (les activités déclinantes) mieux, au détriment des fleurs (les projets d'avenir).

5) Où part vraiment votre argent ? Faites le test

Prenez vos comptes de l'année dernière. Où est parti le "cash" ? On peut classer vos dépenses en trois catégories :

Dépenses de confort : La voiture surdimensionnée, les bureaux trop grands pour "impressionner", le séminaire luxe. Verdict : ça peut faire plaisir, mais ça construit rarement de la valeur durable.

Dépenses de réparation : Payer des pénalités de retard parce qu'on est mal organisé, faire venir un réparateur en urgence le dimanche parce qu'on n'a pas fait la maintenance préventive, recruter un intérimaire au prix fort parce qu'on n'a pas anticipé un départ. Verdict : C'est le coût de la non-organisation.

Dépenses d’investissement : Un logiciel qui vous fait gagner 2h par jour, une machine qui réduit les déchets de 20%, une formation pour apprendre à mieux négocier, un site web performant. Verdict : C'est le seul argent qui travaille pour vous. Chaque euro mis ici doit vous rapporter 2, 3 ou 10 euros dans le futur.

👉 L'exercice : Si moins de 50 % de votre bénéfice part dans la catégorie 3, vous êtes peut-être en train de stagner sans le savoir.

6. La peur de la dette : Faut-il vraiment tout rembourser ?

C'est une question que l'on me pose souvent chez Stratégo : "J'ai de la trésorerie, je rembourse mon prêt pour être tranquille ?"

L'intuition dit oui. L'allocateur de capital dit : "Ça dépend du taux". Si votre prêt vous coûte 2 % et que votre projet d'agrandissement peut rapporter 10 %, alors rembourser le prêt est une erreur mathématique. Vous "économisez" 2 % mais vous vous privez de gagner 10 %.

La règle d’or

Il y a la mauvaise dette : celle qui finance le passif (découvert bancaire pour payer les salaires, crédit pour une voiture qui décote). Celle-là, il faut la réduire vite.

Il y a la bonne dette : celle qui finance des actifs qui rapportent plus que le coût du crédit (machines, immobilier, stock qui tourne vite). Celle-là, il faut la garder, car c'est un levier de croissance.

Évidemment, il y a aussi la dimension humaine : mieux dormir a une valeur.

Mais au moins, que la décision soit consciente, pas automatique.

7) Exemple concret : transformer une TPE de services

Cas typique : cabinet de conseil, agence, bureau d’études… 5 salariés.

Le modèle : vendre des heures. Pour gagner plus : travailler plus (ou embaucher). Difficile à “scaler”.

Vous faites 100 000 € de cash disponible.

Scénario A (Classique) : La Prime Vous et votre associé vous versez 50 000 € de prime chacun. Vous payez beaucoup d'impôts dessus (IR), et vous achetez peut-être une belle montre ou refaites votre cuisine.

Bilan : L'année suivante, vous recommencez à zéro. Vous devez courir après les clients. Votre entreprise ne vaut pas plus cher qu'avant : elle vaut juste la somme de vos heures de travail.

Scénario B (Stratégique) : L'Investissement Vous décidez de ne pas vous verser de prime. Vous prenez ces 100 000 € pour financer le développement d'un petit logiciel interne ou d'une méthode qui automatise 30% du travail répétitif de vos équipes.

Bilan : L'année prochaine, vos équipes peuvent traiter plus de dossiers sans travailler plus. Votre marge augmente mécaniquement.

Le Bonus : Si un jour vous revendez votre boîte, elle vaudra beaucoup plus cher. Pourquoi ? Parce que l'acheteur n'achètera pas juste des "gens qui travaillent", il achètera une "technologie" et une "méthode" qui tournent toutes seules. Vous avez transformé du cash en capital.

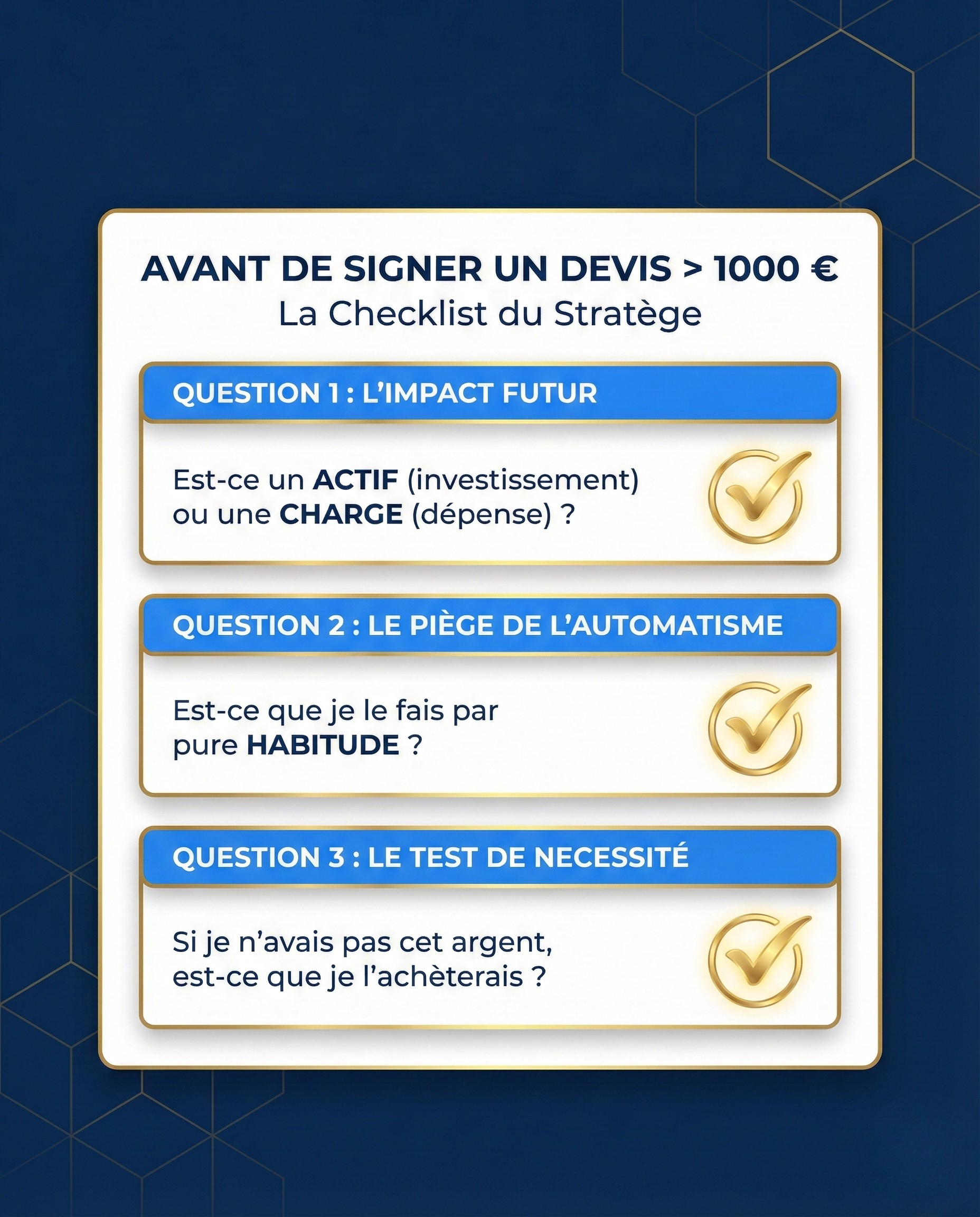

8) La checklist du dirigeant (à se poser avant une dépense importante)

L'allocation du capital ne se fait pas une fois tous les 10 ans. Elle se fait à chaque décision importante. Voici 3 questions simples à vous poser, ou à afficher dans votre bureau, avant de signer le prochain devis supérieur à 1 000 € :

"Cette dépense est un actif ou une charge ?" Ce que j'achète aura-t-il encore de la valeur dans 3 ans ?

"Est-ce que je le fais par habitude ?" Est-ce que je renouvelle cet abonnement, ce bail, ce contrat d'assurance ou cette publicité dans le journal local juste parce qu'on l'a toujours fait ? Si ça ne rapporte rien, coupez.

"Si je n'avais pas cet argent, aurais-je fais cette dépense ?" L'abondance de trésorerie nous rend paresseux et moins vigilants. Gérez votre argent comme si vous en manquiez un peu, vous ferez des choix plus astucieux.

9) Comment Stratégo peut vous aider à arbitrer

On le sait, c'est difficile d'avoir ce recul quand on gère les urgences. On a de l'affect pour ses équipes, pour ses produits historiques. On manque d'objectivité.

Chez Stratégo, on vous aide à rendre ces arbitrages plus clairs :

Mesurer la rentabilité réelle : Nous analysons quelles activités/produits vous rapportent vraiment de l'argent (les "fleurs") et lesquels vous en coûtent (les "mauvaises herbes"), souvent cachés dans la masse.

Chiffrer vos projets d’avenir : Vous hésitez entre embaucher ou acheter une machine ? Entre l’achat et la location ? Nous modélisons les scénarios pour voir lesquels seront les plus rentables.

Arbitrer sereinement : Nous vous aidons à décider objectivement de la répartition de votre résultat : quelle part pour la sécurité, quelle part pour le risque, quelle part pour la rémunération.

L’objectif : Ne laissez pas le hasard ou l'habitude décider. L'argent que vous gagnez durement est un outil puissant. Ne le gaspillez pas, ne le laissez pas dormir.

La prochaine fois que vous avez un excédent de trésorerie, ne vous demandez pas "Comment je peux le dépenser ?". Demandez-vous "Comment je peux l'investir pour que ma boîte soit deux fois plus solide dans 5 ans ?".

Ne laissez pas le hasard ou l’habitude décider de l'avenir de votre entreprise. L'argent que vous gagnez durement est un outil puissant. Ne le gaspillez pas dans des futilités, ne le laissez pas non plus dormir par peur de l'avenir.

La prochaine fois que vous aurez un excédent de trésorerie, ne vous demandez pas "Comment je peux le dépenser ?". Demandez-vous "Comment puis-je l'investir pour que mon entreprise soit deux fois solide dans 5 ans ?".