Le match de 2026 : LMNP vs SCI à l’IS vs Bailleur Privé

On ne va pas se mentir : pendant des années, l’investissement locatif en France ressemblait à un jeu où le LMNP (Loueur Meublé Non Professionnel) gagnait à tous les coups. Mais avec le Budget 2026, les règles du jeu viennent d’être réécrites.

Entre la réforme de la plus-value des meublés et l’arrivée fracassante du nouveau "Statut du Bailleur Privé", les cartes sont rebattues. Pour vous aider à y voir clair, on a décidé de faire s’affronter les trois poids lourds du moment : le LMNP (nouvelle mouture), la SCI à l’IS et ce fameux nouveau statut pour le nu.

Alors, qui tire son épingle du jeu ? Voici notre analyse d'expert pour votre patrimoine.

I. L’état des lieux en 2026 : La fin de l'exception du meublé ?

Pendant longtemps, la location nue (le foncier classique) était le parent pauvre de l’investissement. Trop taxée, impossible à amortir... Résultat : tout le monde s’est rué sur le meublé pour échapper à la pression fiscale.

Mais 2026 marque un tournant historique : c'est le grand retour du foncier et la fin de l'exception LMNP.

D'un côté, le LMNP perd son immunité. La réforme acte la réintégration des amortissements dans le calcul de la plus-value. Concrètement, le régime s'aligne désormais sur la mécanique stricte de la SCI à l'IS : ce que vous déduisez pendant la vie du bien viendra augmenter la note fiscale à la revente. C'est la fin d'une anomalie fiscale qui durait depuis des décennies.

De l'autre, la location nue n'est plus la "punition" fiscale qu'elle était. Avec le nouveau statut du Bailleur Privé, elle devient une véritable alternative, enfin armée pour concurrencer le meublé sur son propre terrain : l'amortissement.

II. Le Statut du Bailleur Privé : L'amortissement en location nue

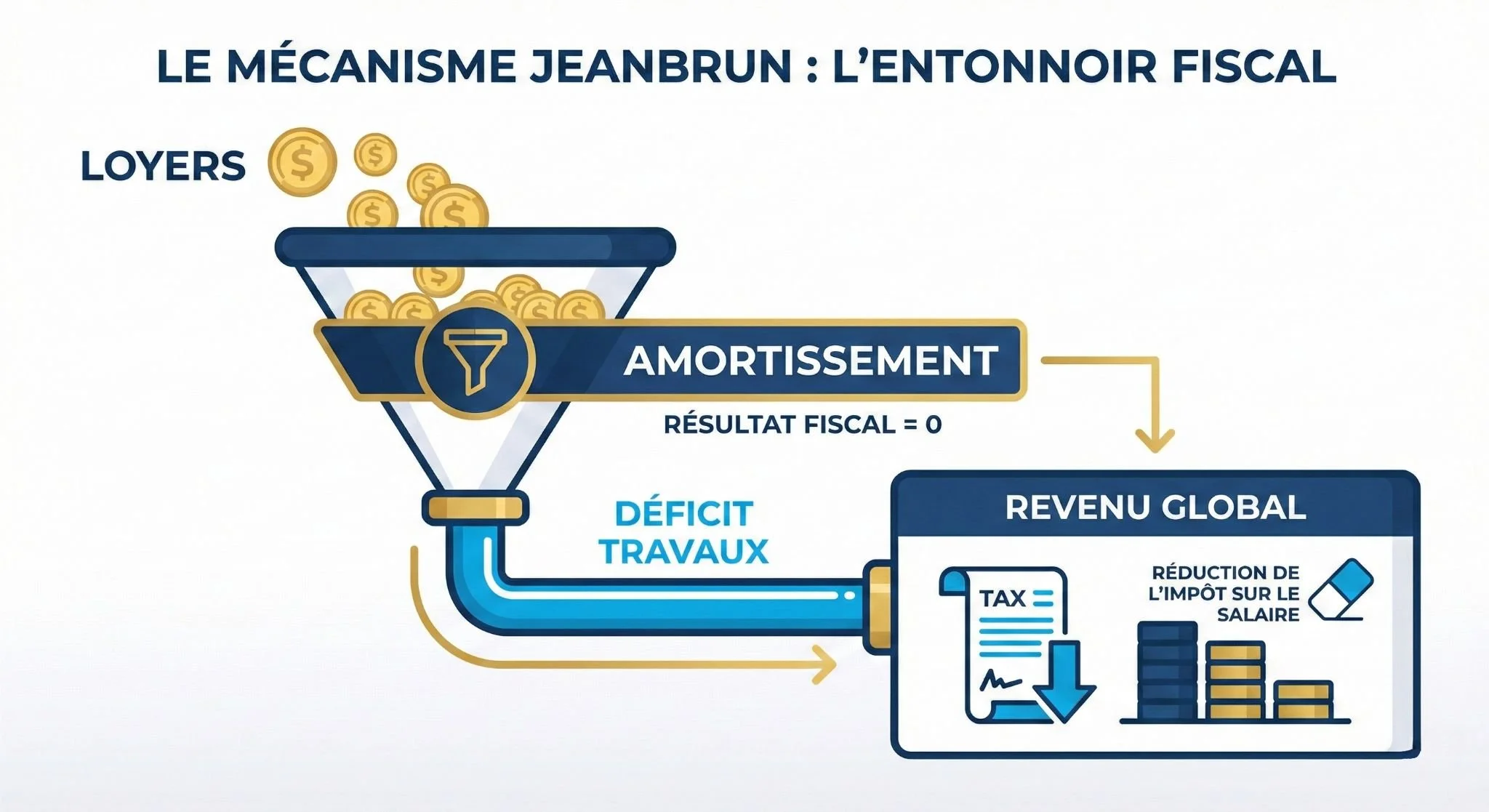

C'est la grande "star" de ce budget 2025. Ce dispositif, souvent appelé mécanisme "Jeanbrun", vient corriger le défaut historique de la location nue : l'impossibilité d'amortir le bien.

Le mécanisme "Jeanbrun" : L'usure théorique

Pour comprendre l'amortissement, imaginez une "charge fantôme". Comptablement, on considère que votre immeuble s'use chaque année. On transforme cette usure théorique en une charge déductible (environ 3 % par an dans l'ancien avec travaux, 3,5 % dans le neuf) de votre résultat imposable.

Cependant, contrairement au meublé, ce mécanisme a ses propres règles du jeu :

L'assiette est limitée : Vous ne pouvez amortir que 80 % de la valeur du bien.

Le taux dépend de votre effort : Le taux d'amortissement n'est pas libre. Il est plafonné en fonction du type de convention (Locatif Intermédiaire, Social ou Très Social). En clair : plus vous consentez un loyer bas, plus l'État vous autorise à amortir vite pour réduire votre impôt.

Résultat : vous encaissez réellement les loyers sur votre compte, mais le mécanisme d’amortissement rend votre bénéfice quasi nul. Et c'est une excellente nouvelle : 0 € de bénéfice imposable signifie 0 € d'impôt à payer, alors même que vous gagnez de l'argent.

L'atout maître : Le déficit foncier boosté

C’est le second effet Kiss Cool.

D'un côté, l'amortissement vient gommer vos loyers pour réduire votre base imposable.

De l'autre, si vous réalisez des travaux (peinture, toiture...), le déficit généré par ces factures est imputable sur votre revenu global (vos salaires).

Le plafond de cette imputation est doublé : il passe de 10 700 € à 21 400 € par an en cas de travaux de rénovation énergétique (n’hésitez pas à lire notre article sur les passoires thermiques). Un levier puissant pour les foyers fortement imposés.

Les contreparties

Attention, ce n'est pas un cadeau sans conditions. Pour en bénéficier, vous signez pour une durée : un engagement de location de 9 ans. De plus, vous perdez la liberté totale sur les prix : les loyers doivent respecter des plafonds (intermédiaire, social ou très social), imposant une décote souvent comprise entre 15 % et 30 % par rapport au marché.

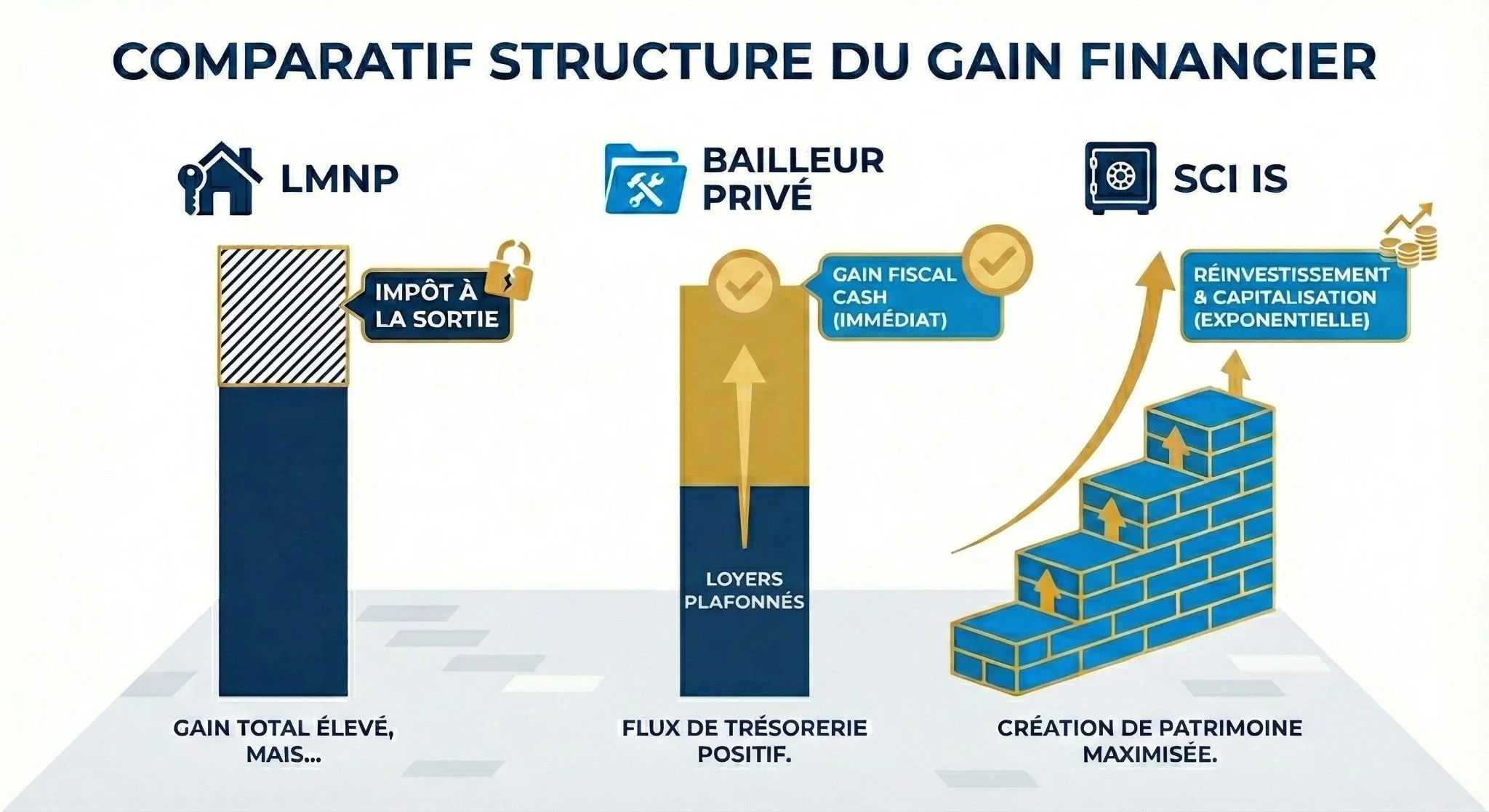

III. Le LMNP au Régime Réel : Toujours compétitif ?

Est-ce que le LMNP est mort ? Non. Il reste un outil de gestion performant, mais il a perdu son joker.

Liberté vs Contrainte

Le gros avantage du LMNP face au nouveau statut du bailleur privé reste la liberté. Pas de plafonnement de loyer (sauf zones tendues classiques), pas d'engagement de durée de 9 ans. Vous gardez la main. De plus, l'amortissement en meublé (qui inclut le mobilier) est souvent plus rapide. En phase d'exploitation, le LMNP permet toujours de générer des revenus nets d'impôts pendant de longues années.

Le coût de la revente : La mémoire du fisc

C’est là que ça fait mal. Avant 2026, on amortissait le bien pour ne pas payer d’impôt sur les loyers, et à la revente, l’État "oubliait" ces amortissements pour calculer la plus-value des particuliers. C'était le beurre et l'argent du beurre.

Depuis 2025, c’est fini. La base de calcul de la plus-value sera diminuée des amortissements pratiqués. Le fisc a désormais de la mémoire.

Le piège : Si vous revendez, l'impôt sur la plus-value risque d'effacer une grande partie des gains réalisés pendant la location. Le LMNP devient donc un excellent outil de rendement locatif pur, mais beaucoup moins un outil de spéculation à la revente.

La parade (L'amortisseur temporel) : Tout n'est pas perdu ! Le LMNP reste soumis au régime des plus-values des particuliers. Cela signifie que vous bénéficiez des abattements pour durée de détention. L'impôt diminue progressivement après la 5ème année pour disparaître totalement (exonération d'impôt sur le revenu au bout de 22 ans, et de prélèvements sociaux au bout de 30 ans). Conclusion : Si vous conservez votre bien sur le très long terme, ces abattements viendront compenser partiellement, voire totalement, la note salée de la réintégration des amortissements. La patience est votre meilleure alliée fiscale.

Gare à l'effet rétroactif ! Vous pensiez être sauvé parce que vous avez acheté il y a 10 ans ? Erreur. La règle s'applique au moment de la vente. Si vous vendez en 2026, le fisc reprendra l'ensemble des amortissements déduits depuis le début de votre activité, même ceux d'avant la réforme. C'est ce qui rend cette mesure si brutale pour les propriétaires actuels.

IV. La SCI à l’IS : Le choix de la capitalisation pure

Face à ces chamboulements, la "vieille" SCI à l’IS (Impôt sur les Sociétés) retrouve de l'élégance, surtout pour ceux qui visent le long terme.

Le bouclier fiscal (La tirelire)

Ici, on coupe le cordon entre les loyers et vos impôts personnels. Les bénéfices de la SCI sont taxés à l’IS (15 % jusqu'à 42 500 € de bénéfice). Tant que vous ne sortez pas l'argent (dividendes), vous ne payez rien personnellement. C’est idéal pour réinvestir 100 % de son cash-flow. Au lieu que l'argent parte en impôts, il reste dans la société pour financer d'autres biens.

La transmission facilitée

Sur le volet patrimonial, la SCI à l’IS gagne le match. Transmettre un immeuble en direct coûte cher. En SCI, on transmet des parts sociales. On peut utiliser le démembrement de parts pour transmettre la nue-propriété aux enfants sans impôts, tout en gardant l'usufruit.

L'image simple : Vous donnez les murs à vos enfants (ils deviennent propriétaires petit à petit), mais vous gardez les clés et les loyers pour votre retraite.

V. Synthèse et Verdict : Quel statut pour quel profil ?

Le "meilleur" statut n'existe pas, il n'y a que celui qui correspond à votre situation fiscale.

Pourquoi la TMI (Tranche Marginale d'Imposition) est le juge de paix ?

Si vous êtes fortement imposé (TMI à 30%, 41% ou 45%), le Statut du Bailleur Privé est une arme redoutable grâce à l'imputation du déficit sur votre revenu global. Le principe est simple : plus vous payez d'impôts, plus l'État finance vos travaux.

Exemple : Vous réalisez 20 000 € de travaux énergétiques. Ce déficit s'impute sur vos salaires.

Si votre TMI est de 11%, l'économie d'impôt est de 2 200 €.

Si votre TMI est de 41%, l'économie d'impôt grimpe à 8 200 € immédiatement.

C'est ce levier fiscal immédiat qui rend ce statut incontournable pour les hauts revenus, malgré le plafonnement des loyers.

Le Cas Pratique Chiffré : Le match en euros

Prenons un investisseur (TMI 41%) qui achète un bien ancien à 200 000 € et le garde 10 ans.

En LMNP (Réel) :

Pendant 10 ans : 0 € d'impôt sur les loyers.

À la revente (Le choc) : Si vous avez amorti 60 000 € (bien + meubles), le fisc rajoute ces 60 000 € à votre plus-value imposable.

En Bailleur Privé (Dispositif Jeanbrun) :

Pendant 10 ans : 0 € d'impôt sur les loyers (grâce à l'amortissement).

L'année des travaux : Une économie d'impôt "cash" de 8 200 € (pour 20k€ de travaux) imputée sur votre salaire.

À la revente : Régime des particuliers classique. Pas de réintégration des amortissements. L'abattement pour durée de détention s'applique.

Résultat : Moins de loyer chaque mois (plafonnement), mais un gain fiscal massif à l'entrée et une sortie sereine.

En SCI à l'IS (Le choix de la croissance) :

Pendant 10 ans : La société paie une fiscalité douce (15%). Vous n'avez aucune économie d'impôt personnelle, mais vous ne payez rien non plus.

À la revente : La société paie l'impôt sur la plus-value (environ 25%).

Résultat : Vous ne touchez pas le chèque personnellement. L'argent net reste dans la société pour acheter un 2ème bien sans repasser par la case impôt. C'est une stratégie de "boule de neige".

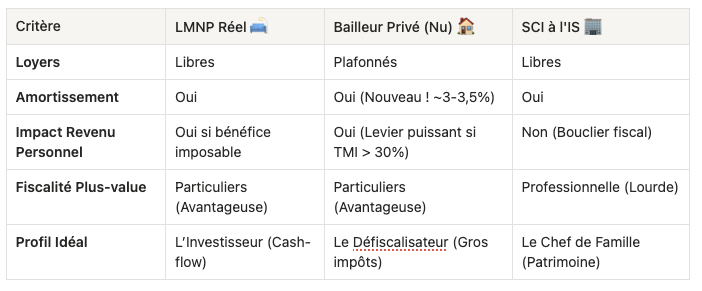

Tableau comparatif express

Le conseil du cabinet : Avec la réforme 2026, un mauvais choix fiscal peut coûter plusieurs milliers d'euros par an. Ce qui était vrai pour votre voisin l'an dernier ne l'est plus pour vous aujourd'hui.

N'hésitez pas à nous solliciter pour une simulation chiffrée personnalisée. C'est notre métier de faire les comptes pour que vous fassiez les bons choix.