La grande transmission

C’est un chiffre qui donne le vertige, un nombre que l’esprit humain peine à matérialiser : 9 000 milliards d’euros. Imaginez cette somme comme un immense fleuve d’épargne, de maisons et d’entreprises qui s’apprête à changer de rive. Selon France Info, c’est le trésor que la génération des baby-boomers va léguer à ses héritiers d'ici vingt ans.

Chez Stratégo, nous ne voyons pas ce chiffre comme une statistique froide. Nous le voyons comme une aventure humaine. Dans nos bureaux, derrière les bilans, nous entendons souvent la même inquiétude : « Comment faire pour que le fruit de mon travail ne parte pas en fumée (ou en disputes) ? »

Bienvenue dans l'ère de la « Grande Transmission ». Un moment où passer le flambeau devient un art autant qu'une science.

I. Le choc des générations : Un séisme démographique silencieux

Regardons la réalité en face : nous vivons un paradoxe étonnant. Grâce aux progrès de la médecine, nous vivons plus longtemps. C'est une excellente nouvelle, mais elle bouscule l'ordre naturel des transmissions de patrimoine.

L’héritage « gris » : une économie au ralenti

Le patrimoine français est aujourd'hui « senior ». Il est entre les mains de personnes qui, logiquement, consomment moins et prennent moins de risques financiers. C'est ce que les économistes appellent l'héritage gris. L'argent dort sur des livrets ou dans de la pierre ancienne, alors qu'il pourrait être le carburant de l'innovation et de l'emploi pour demain. C’est un peu comme un réservoir plein dont les vannes resteraient fermées.

Hériter à 60 ans : un rendez-vous manqué ?

L’âge moyen de l’héritage frôle aujourd'hui les 54 ans et file vers les 60 ans. C'est là que le bât blesse. On reçoit souvent les moyens de construire sa vie au moment où l'on prépare... sa propre retraite ! Les 30-45 ans, eux, sont en plein combat : achat du logement, éducation des enfants, création d'entreprise. Transmettre au bon moment, c'est donner un élan plutôt qu'une simple rente tardive.

Plus que des euros, des valeurs de vie

Le Club Landoy le rappelle très bien : transmettre n'est pas qu'un virement bancaire. C'est raconter une histoire, une éthique de travail. Chez Stratégo, nous vous aidons à marcher sur ce fil d'équilibriste : aider vos enfants maintenant, tout en garantissant votre propre indépendance financière face aux enjeux de la dépendance.

II. Le labyrinthe fiscal : Apprendre à piloter son impôt

La France a l'une des fiscalités successorales les plus lourdes au monde. Si vous ne faites rien, l'État peut prélever jusqu'à 45 % de votre patrimoine en ligne directe. Mais la fiscalité est comme un GPS : si on connaît le chemin, on évite les péages inutiles.

Le cumul des abattements : votre premier bouclier

L'anticipation est votre meilleure alliée pour multiplier les « cadeaux » légaux de l'administration :

L'abattement parent-enfant (Art. 779 I du CGI) : 100 000 € par parent et par enfant tous les 15 ans. C'est un compteur qui se régénère. En commençant à 40-50 ans, vous pouvez potentiellement transmettre trois fois cette somme en franchise totale d'impôt.

Le don de sommes d'argent (Art. 790 G du CGI) : Un bonus de 31 865 € possible si vous avez moins de 80 ans. C'est l'outil idéal pour financer un apport immobilier pour vos enfants ou petits-enfants.

L'assurance-vie (Art. 990 I du CGI) : Le pivot « hors succession ». Pour les primes versées avant 70 ans, chaque bénéficiaire désigné peut recevoir 152 500 € sans taxation.

La menace d'une météo fiscale incertaine

Le think-tank Hémisphère Gauche l'annonce : le débat sur la taxation des héritages revient en force pour financer les services publics. Attendre, c'est prendre le risque de voir ces abattements fondre. Utiliser les lois d'aujourd'hui, c'est verrouiller votre protection familiale.

Le démembrement : l'art de donner sans se démunir

C'est l'outil pédagogique par excellence : vous donnez les murs (la nue-propriété) mais vous gardez les clés et les loyers (l'usufruit). Grâce au barème de l'Article 669 du CGI, plus vous donnez tôt, moins la valeur transmise est taxée. À 61 ans, l'usufruit vaut 40 %. Vous ne payez d'impôts que sur 60 % de la valeur. Au jour de votre décès, l'usufruit s'éteint et vos héritiers récupèrent la pleine propriété gratuitement.

III. Dirigeants d'entreprise : Sauver votre « bébé » du fisc

Votre entreprise, c'est votre bébé. Elle porte votre nom, vos efforts, vos nuits blanches. En France, la transmission d'entreprise est un sport de haut niveau qui ne tolère aucune approximation.

Le piège de la rupture de liquidité

Sans préparation, le coût des droits de succession peut contraindre les héritiers à s'endetter lourdement ou à vendre l'entreprise pour honorer leur dette fiscale. C'est le scénario catastrophe qui ruine des décennies de travail et menace l'emploi. Pour un dirigeant, l'anticipation n'est pas une simple option fiscale, c'est un devoir de gestionnaire pour protéger la pérennité de son outil de travail et la sécurité de ses salariés.

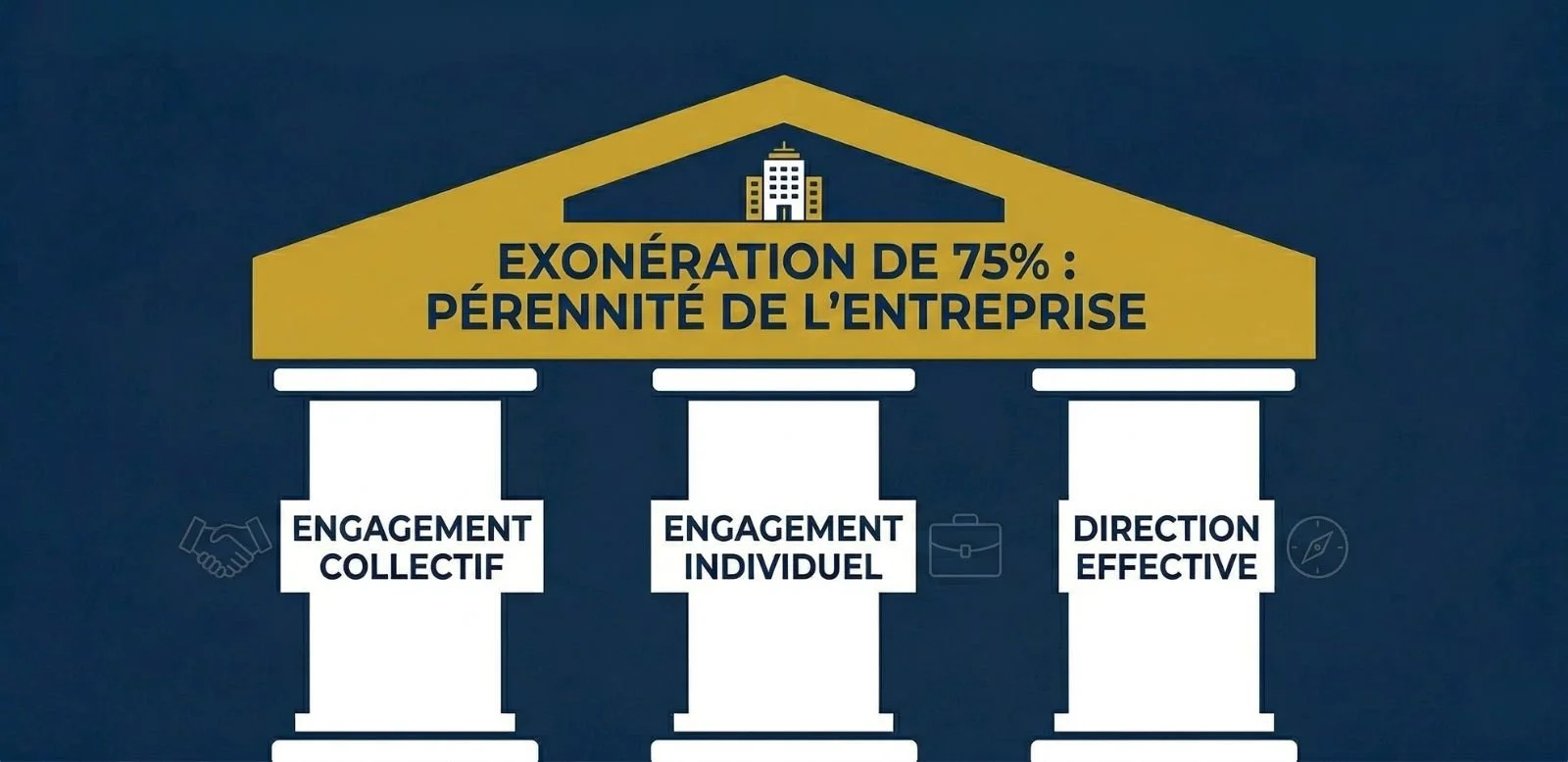

Le Pacte Dutreil : votre exonération à 75 %

C’est ici que l’expertise de Stratégo prend tout son sens. Le Pacte Dutreil (Art. 787 B du CGI) est le « Graal » juridique qui permet une exonération de droits de mutation à hauteur de 75 % de la valeur de l'entreprise. Cependant, la technicité est extrême :

L'engagement collectif : Il doit être scrupuleusement respecté et en cours au moment de la transmission.

L'engagement individuel : Les héritiers doivent s'engager à conserver leurs titres pendant au moins 6 ans.

La fonction de direction : L'un des signataires doit diriger l'entreprise de manière effective pendant toute la durée des engagements. La moindre faille dans le respect de ces conditions entraîne une déchéance immédiate du régime et un redressement fiscal dévastateur. Nous veillons sur vos pactes comme sur le lait sur le feu.

IV. La méthode Stratégo : L'équité plutôt que la simple égalité

La loi française est protectrice, mais elle ne garantit pas forcément la justice émotionnelle ou l'équité réelle au sein d'une fratrie. C'est ici que l'accompagnement humain fait la différence.

Le paradoxe du 1/3 - 2/3 : quand la loi divise

En France, on ne peut pas déshériter ses enfants (Art. 912 du Code Civil). C'est la réserve héréditaire. Mais vous disposez d'une « quotité disponible ». Prenons l'exemple de deux enfants. Chacun doit recevoir au minimum 1/3 (la réserve). Le dernier tiers, vous en disposez librement. Vous pouvez donc, légalement, donner 2/3 à l'un et 1/3 à l'autre. C'est une situation parfaitement légale, mais souvent vécue comme une rupture profonde de l'équité familiale. Favoriser l'enfant repreneur de l'entreprise peut sembler logique économiquement, mais cela peut briser l'harmonie familiale si cela n'est pas compensé ou expliqué. Nous analysons pour vous ces déséquilibres afin de vous proposer des correctifs stratégiques.

L'assurance-vie et la donation-partage : les régulateurs d'émotions

L'assurance-vie, étant "hors succession" (Art. L132-12 du Code des assurances), est souvent utilisée pour compenser un déséquilibre. Si vous transmettez l'entreprise à l'un, vous désignez l'autre comme bénéficiaire d'un contrat d'assurance-vie conséquent. Cela rétablit l'équilibre sans toucher à l'outil de travail.

Attention toutefois au risque de « primes manifestement exagérées ». Mais qu'entend-on par là ? Pour les juges, une prime est excessive si elle est disproportionnée par rapport à votre âge, votre état de santé et votre situation financière au moment du versement. Si le contrat n'a plus d'utilité économique pour vous (par exemple, si vous videz vos comptes à 95 ans sans espoir de profiter de cette épargne), les héritiers lésés peuvent demander en justice que ces sommes soient réintégrées dans la succession.

Par ailleurs, la donation-partage demeure l'outil indispensable pour "figer" les valeurs au jour de l'acte. Sans elle, le succès futur de l'entreprise gérée par l'un pourrait alourdir la part qu'il doit aux autres au moment du décès.

La transparence : notre secret pour une paix durable

Le non-dit et la complexité technique sont les poisons des successions. Chez Stratégo, notre rôle est d'apporter la transparence nécessaire à travers des modélisations claires. En expliquant la logique financière et les contraintes juridiques de chaque option, nous vous permettons de prendre des décisions éclairées. Nous agissons comme le trait d'union technique qui transforme vos souhaits en une stratégie patrimoniale solide, prête à être formalisée par votre notaire.

Conclusion : Votre héritage est une histoire qui s'écrit maintenant

La Grande Transmission n'est pas une corvée administrative. C’est l’opportunité ultime de dire à vos proches : « Voilà ce que j’ai bâti, et voilà comment je vous aide à bâtir la suite ». Avec 9 000 milliards d’euros en mouvement, l’improvisation n’a plus sa place.

À l’heure où la technologie tend à tout automatiser, chez Stratégo, nous revendiquons une approche haute couture. La loi fiscale change, la jurisprudence évolue, mais votre histoire familiale est unique. Une interface numérique peut remplir des cases, elle ne peut pas concevoir une stratégie globale qui intègre le Pacte Dutreil, l'assurance-vie et le démembrement de propriété.

La richesse n'est pas un stock à surveiller, c'est une énergie à transmettre.

Et vous, votre sablier est-il bien réglé ? Rencontrons-nous pour concevoir ensemble les solutions qui protègeront votre avenir.